Listamos neste tópico como efetuar a configuração para cálculo do DIFAL na nota fiscal, obrigatório em operações interestaduais destinadas a consumidor final.

Introdução

O DIFAL (Diferencial de Alíquota do ICMS) corresponde à diferença entre a alíquota interna do Estado de destino e a alíquota interestadual do Estado de origem.

Esse mecanismo foi instituído pela Emenda Constitucional 87/2015 e regulamentado pela Lei Complementar 190/2022, com base no Convênio ICMS 236/2021.

Na prática, garante que o Estado de destino receba a parte do imposto nas operações interestaduais destinadas ao consumidor final.

Quando aplicar o DIFAL

O DIFAL deve ser recolhido em operações interestaduais quando:

- O destinatário é consumidor final;

- O consumidor final não é contribuinte do ICMS;

- A mercadoria ou serviço é destinado ao uso, consumo ou ativo imobilizado.

Responsabilidade pelo recolhimento

- Empresas em regime normal: o remetente recolhe o DIFAL para o Estado de destino.

Configurações do DIFAL

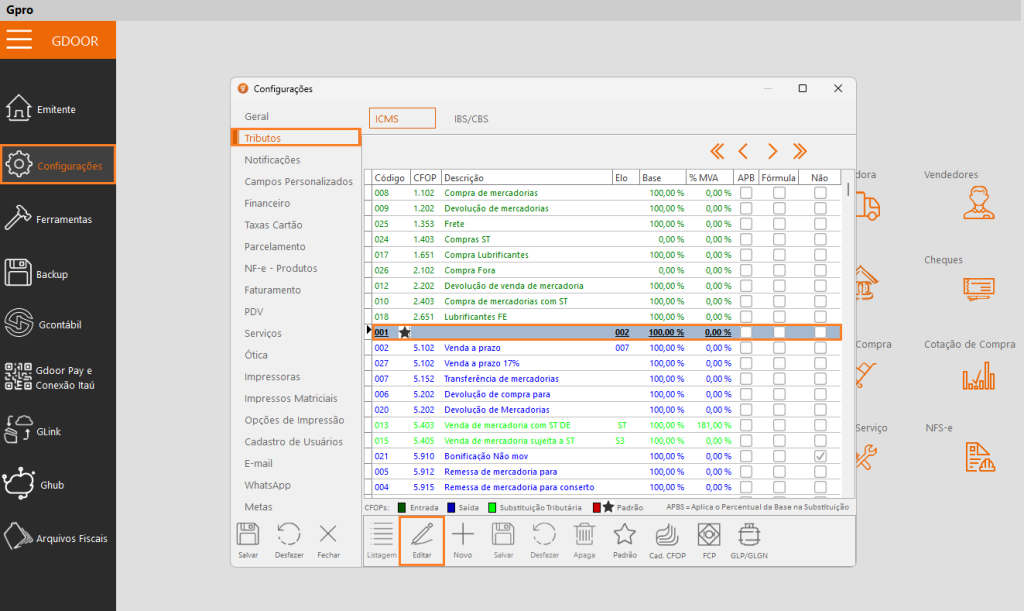

Antes de emitir os documentos, serão necessárias algumas configurações. No Gdoor, acesse o módulo de “Configurações”, na aba “Tributos”, selecione o cadastro do CFOP e clique em “Editar”.

Na aba “ICMS”, localize a seção “Tributação estadual” e configure as alíquotas para a tabela de “ICMS Normal” e “ICMS Interno da Substituição Tributária”.

Para um melhor entendimento do que corresponde cada alíquota, cada uma foi marcada com uma cor:

- Cor laranja: alíquota interestadual aplicada do Estado de destino para o de origem;

- Cor preta: alíquota interna do Estado de destino;

- Cor azul: alíquota do Estado de origem (não utilizada no cálculo).

Como calcular o DIFAL

A forma de cálculo utilizada é a “fórmula por fora”:

Exemplo prático

Considere para esse exemplo que uma empresa de SC está realizando a operação.

Dados do exemplo:

- Produto: R$ 100,00

- Frete: R$ 10,00

- Valor da operação (vOper) = R$ 110,00 (produtos+frete)

- Alíquota interestadual do Estado de destino para o de origem (AM 7%)

- Aliquota interna do Estado de destino (AM 18%)

Fórmula de cálculo:12

Valor da operação * (Alíquota interna – Alíquota interestadual)

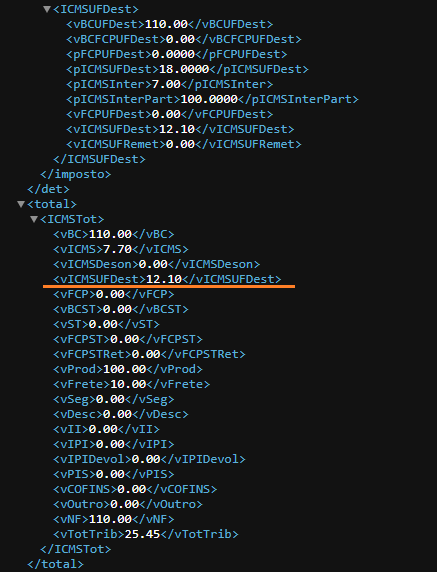

110 × 11% (18% – 7%) = R$ 12,10

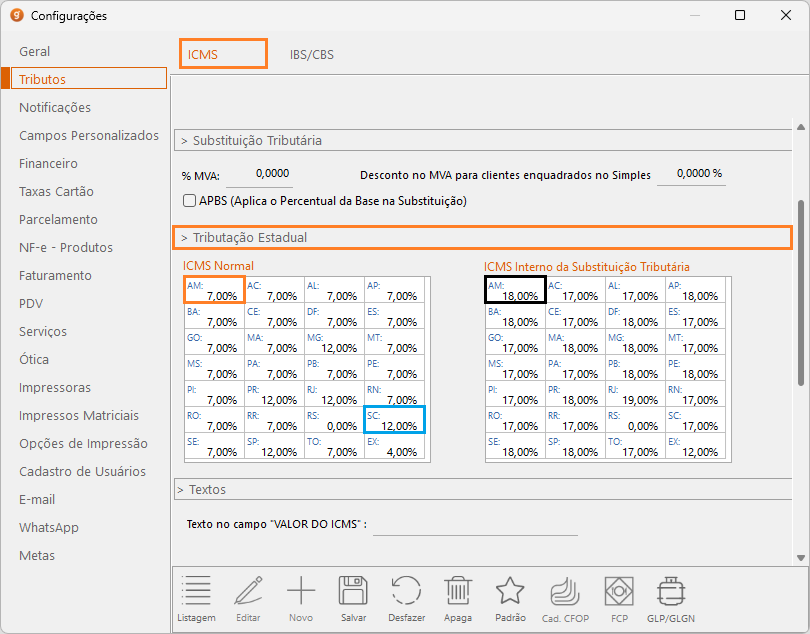

Lançamento da NF-e

Acesse o módulo “Faturamento” no Gdoor e clique em “Novo”. Informe a “Natureza de operação” configurada, selecione o cliente, marque a opção “Consumidor”, lance os produtos da nota e demais encargos (como frete, por exemplo) e transmita a NF-e.

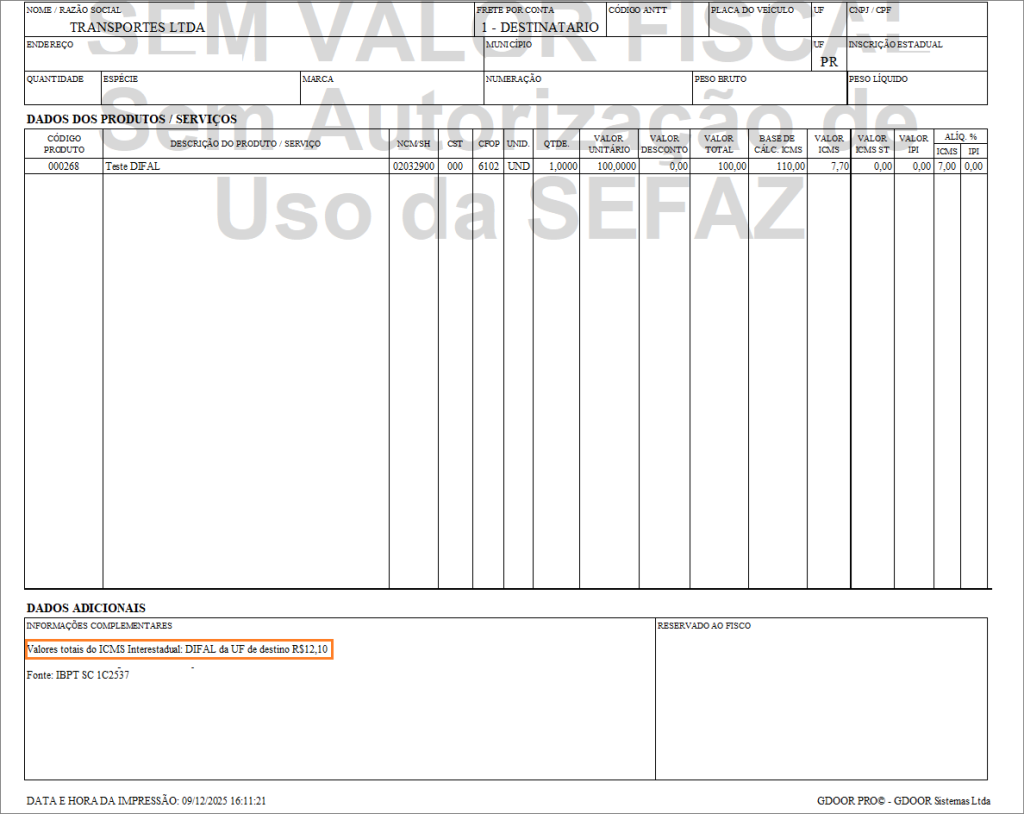

A informação do DIFAL aparecerá no rodapé da nota, no campo “Dados Adicionais”.

Para conferir as informações do DIFAL no arquivo XML, localize a tag <vICMSUFDest>